Ce que nous allons voir

Le calcul d’un taux de crédit immobilier

Lorsque vous envisagez d’acheter un bien immobilier, il est important de comprendre le concept du taux de crédit immobilier. Ce taux détermine le coût total de votre emprunt, et il est crucial de savoir comment le calculer afin de prendre des décisions financières éclairées. Dans cet article, nous allons vous guider à travers les étapes pour calculer votre taux de crédit immobilier.

Comprendre le taux d'intérêt

Le taux d’intérêt est le pourcentage que vous payez sur le montant emprunté. Il peut être fixe ou variable, et il est déterminé par plusieurs facteurs tels que la durée du prêt, votre profil de risque, les conditions économiques actuelles, etc.

Déterminer la durée du prêt

La durée du prêt immobilier est le temps sur lequel vous rembourserez votre emprunt. Elle est généralement exprimée en années. Plus la durée est longue, plus les intérêts totaux seront élevés, mais les mensualités seront plus faibles.

Calculer les intérêts totaux

Pour calculer les intérêts totaux, multipliez le montant emprunté par le taux d’intérêt annuel et divisez le résultat par 100. Par exemple, si vous empruntez 200 000 euros avec un taux d’intérêt de 3,5 % sur une durée de 20 ans, les intérêts totaux seraient calculés comme suit :

Intérêts totaux = (200 000 * 3,5) / 100 = 7 000 euros par an

Calculer les mensualités

Pour calculer les mensualités, divisez le montant emprunté par la durée du prêt en mois. Dans cet exemple, si la durée du prêt est de 20 ans, les mensualités seraient calculées comme suit :

Mensualités = 200 000 / (20 * 12) = 833,33 euros par mois

Calculer le taux de crédit immobilier

Le taux de crédit immobilier est le rapport entre les intérêts totaux et le montant emprunté, exprimé en pourcentage. Pour calculer le taux de crédit immobilier dans cet exemple, utilisez la formule suivante :

Taux de crédit immobilier = (Intérêts totaux / Montant emprunté) * 100

Taux de crédit immobilier = (7 000 / 200 000) * 100 = 3,5 %

Taux immobilier en Juin 2023

En juin 2023, les courtiers en crédit immobilier constatent une nouvelle augmentation des taux d’emprunt immobilier (hors assurances). Cette hausse est en corrélation avec l’augmentation des seuils de l’usure, qui sont maintenant révisés mensuellement de manière temporaire.

Selon le réseau de courtage Vousfinancer, les taux affichés par de nombreuses banques sont désormais de 4% sur 25 ans, voire sur 20 ans dans certains cas, avec un taux d’usure fixé à 4,68% sur 20 ans et plus. Le président de Cafpi, affirme que les taux moyens continueront probablement d’augmenter dans les semaines à venir et pourraient approcher les 4% d’ici la fin de l’été.

Le courtier Empruntis indique que la hausse enregistrée en juin est en moyenne de 20 points de base, dépassant ainsi l’augmentation du taux d’usure de 16 points de base sur 20 ans et plus. Les emprunteurs ayant les meilleurs profils peuvent encore obtenir des taux de 3,05% sur 15 ans, 3,28% sur 20 ans et 3,36% sur 25 ans dans certaines régions, mais les taux inférieurs à 3% sur ces durées deviennent de plus en plus rares.

Les candidats à un prêt immobilier doivent également faire face aux règles plus strictes imposées par le Haut Conseil de stabilité financière (HCSF), notamment une limite d’endettement de 35% (assurance emprunteur incluse) et une durée de crédit maximale de 25 ans (27 ans dans le neuf, avec une période de différé de remboursement de deux ans).

Ces facteurs ont un impact sur les ménages à faibles revenus et les jeunes actifs qui cherchent à accéder à la propriété, car ils ont souvent peu d’épargne et sont confrontés à la hausse des prix de l’immobilier ainsi qu’à la diminution des aides à l’accession. De plus, les personnes ayant des problèmes de santé ou d’âge avancé sont pénalisées par le taux d’assurance, qui est affecté par le plafond du taux d’usure. Les investisseurs locatifs sont également touchés, car le seuil d’endettement de 35% est souvent dépassé, surtout s’ils sont déjà propriétaires de leur logement.

Selon les baromètres de Cafpi, les taux moyens en France sont les suivants :

- 3,09% sur 10 ans

- 3,16% sur 15 ans

- 3,39% sur 20 ans

- 3,52% sur 25 ans

Cafpi prétend avoir obtenu des taux inférieurs à ceux du marché, avec des exemples tels que 3,03% sur 10 ans, 2,66% sur 15 ans, 2,84% sur 20 ans et 3,08% sur 25 ans, soit une différence d’environ 0,56 point par rapport aux taux moyens en fonction de la durée d’emprunt.

Selon les données les plus récentes de Vousfinancer, les taux moyens en France sont les suivants :

- 2,79% sur 7 ans

- 2,89% sur 10 ans

- 2,89% sur 12 ans

- 3,09% sur 15 ans

- 3,29% sur 20 ans

- 3,49% sur 25 ans

Meilleurtaux.com indique également une tendance à la hausse avec les taux moyens suivants :

- 3,14% sur 7 ans

- 3,23% sur 10 ans

- 3,36% sur 15 ans

- 3,40% sur 20 ans

- 3,59% sur 25 ans

Selon Empruntis, la tendance en France est également à la hausse avec les taux moyens suivants :

- 3,04% sur 7 ans

- 3,09% sur 10 ans

- 3,29% sur 15 ans

- 3,39% sur 20 ans

- 3,49% sur 25 ans

Les taux immobilier en 2023

Mai 2023 : 3,28%

Les taux fixes moyens en mai 2023 ont atteint 3,28%. Cela signifie que les emprunteurs ont pu obtenir un prêt immobilier avec un taux d’intérêt fixe moyen de 3,28%. Il est important de noter que les taux peuvent varier en fonction de la durée du prêt et du profil de l’emprunteur.

Avril 2023 : 3,16%

En avril 2023, les taux fixes moyens ont été de 3,16%. Cette légère augmentation par rapport au mois précédent indique une tendance à la hausse des taux d’intérêt pour les prêts immobiliers. Il est recommandé aux emprunteurs de suivre attentivement l’évolution des taux et de se renseigner auprès des courtiers et des banques pour obtenir les taux les plus avantageux.

Mars 2023 : 3,04%

En mars 2023, les taux fixes moyens se sont élevés à 3,04%. Cette augmentation par rapport au mois précédent témoigne d’une tendance à la hausse continue des taux d’intérêt. Les emprunteurs qui envisagent d’acheter leur résidence principale ou ceux qui souhaitent de devenir indépendant financièrement doivent donc être conscients de cette évolution et prendre en compte ces chiffres lors de leurs démarches de demande de prêt.

Février 2023 : 2,82%

En février 2023, les taux fixes moyens étaient de 2,82%. Cette légère baisse par rapport au mois précédent a pu offrir aux emprunteurs des opportunités d’obtenir des prêts immobiliers à des taux d’intérêt plus avantageux. Il est toujours recommandé de consulter les taux en vigueur au moment de la demande de prêt.

Janvier 2023 : 2,59%

En janvier 2023, les taux fixes moyens étaient de 2,59%. Ce chiffre indique une baisse significative par rapport au mois précédent, offrant ainsi aux emprunteurs des conditions plus favorables pour contracter un prêt immobilier. Il est important de noter que les taux peuvent fluctuer, il est donc essentiel de rester informé des dernières tendances du marché.

Remarque : Ces taux fixes moyens sont donnés à titre indicatif et peuvent varier en fonction de divers facteurs tels que la durée du prêt, le profil de l’emprunteur et les politiques des banques. Il est recommandé aux emprunteurs de consulter les institutions financières, les courtiers en crédit immobilier et de faire des comparaisons pour trouver les meilleures offres adaptées à leur situation.

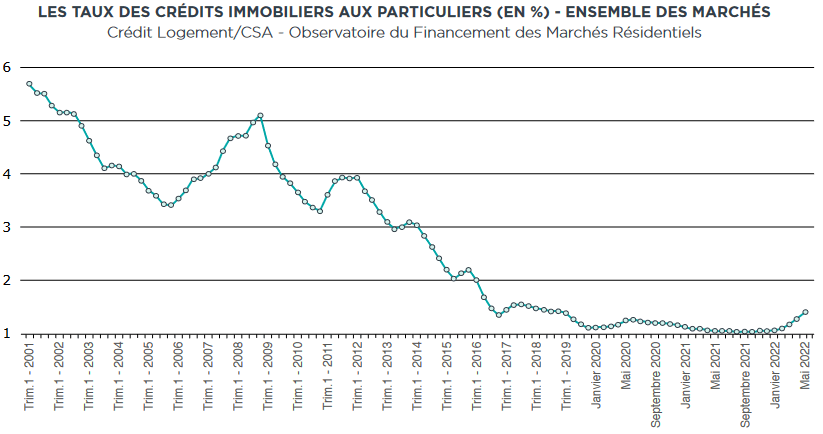

L’historique des taux depuis 20 ans

Depuis les années 2000, avec l’introduction de l’euro, le secteur immobilier a subi d’importants changements tels que la crise économique, la bulle immobilière, la hausse des prix au mètre carré, les variations des taux de crédit, et plus récemment, la crise sanitaire. En analysant l’évolution de la capacité d’emprunt au cours des 20 dernières années, on a constaté une augmentation de plus de 65 % grâce à la baisse des taux. Toutefois, dans certaines villes d’Île-de-France, les prix immobiliers ont explosé, entraînant une diminution du pouvoir d’achat immobilier.

En 2001, au début du nouveau millénaire, bien que l’arrivée de l’euro ait initialement entraîné une hausse du pouvoir d’achat (+1,6 % par an de 2000 à 2008), les emprunts n’étaient pas favorisés à cette époque. Les taux étaient très élevés (7 % pour un prêt sur 20 ans) et la France connaissait une inflation des prix immobiliers. En 2001, les banques n’ont accordé que 66 000 millions d’euros de crédits aux particuliers.

La crise financière de 2008 a marqué un arrêt brutal de l’économie et a eu un impact considérable sur le secteur immobilier. On a assisté à un retournement du marché, avec une chute des taux et des prix. Bien que la situation se soit stabilisée aux alentours de 2011, la baisse des taux est restée constante jusqu’en 2014. En 2011, les taux moyens sur 20 ans s’élevaient à environ 4,20 %, atteignant même un taux record de 3,60 % en mars 2011. Malgré la baisse des taux, les ventes immobilières ont enregistré une baisse de 6,1 % par rapport à 2010 en 2011.

Depuis 2014, le marché immobilier a connu de bonnes années, avec notamment le dépassement du million de transactions immobilières en 2019, témoignant de sa bonne santé. Cependant, la crise sanitaire de 2020 a réduit le pouvoir d’achat (-0,5 %) et a entraîné une légère augmentation des taux d’intérêt sur une courte période (de février à mai 2020). En raison de la COVID-19, environ 250 000 transactions immobilières ont été annulées. Heureusement, en 2021, les demandes de prêt ont augmenté de 10 % par rapport à 2020, en partie en raison de taux exceptionnellement bas. En février 2021, le taux moyen pour un emprunt sur 20 ans était de 1,03 %, avec même un taux record de 0,70 %.

Il est indéniable que les taux de crédit immobilier ont connu une baisse au cours des 20 dernières années, avec une chute significative depuis 2015, comme le montre le graphique ci-joint. La capacité d’emprunt a augmenté de plus de 68 % sur cette période.

En examinant l’évolution de la capacité d’emprunt entre 2001 et 2021, les taux moyens sur 20 ans sont passés de 5.8 % à 1,03 %, ce qui a entraîné une augmentation significative du montant du prêt (de 221 000 € à 371 500 €). Le coût total des intérêts a également considérablement diminué, passant de 190 218,40 € à 39 735,2 € sur la même période.

Cela démontre clairement qu’en 20 ans, la capacité d’emprunt de ce ménage a augmenté de plus de 65 %. Cependant, les prix immobiliers en Île-de-France ont connu une hausse considérable. Afin d’évaluer l’évolution réelle du pouvoir d’achat, nous avons comparé la surface habitable pouvant être achetée par ce couple par décennie.

En résumé, au cours des 20 dernières années, un Parisien a perdu environ 50 % de sa surface habitable lors de l’achat d’un bien immobilier. Bien que la capacité d’emprunt ait augmenté grâce à la baisse des taux au cours des 20 dernières années, les prix immobiliers ont fortement augmenté dans certaines régions, entraînant une réduction significative du pouvoir d’achat immobilier.

Est-ce que les taux immobiliers vont continuer de grimper ?

Les chiffres de l’Observatoire Crédit Logement / CSA en février 2023 révèlent des changements significatifs dans les taux d’intérêt immobilier. Après une longue période de baisse, l’année 2022 a marqué un tournant avec une augmentation progressive des taux, qui s’est accélérée en fin d’année. Depuis décembre, le taux moyen a augmenté de 0,47%, atteignant une moyenne de 2,82% pour toutes les durées de prêt, contre 1,10% en février 2022. Voici les détails :

- Les prêts sur 15 ans affichent un taux d’intérêt de 2,62% (contre 0,93% en février 2022).

- Les prêts sur 20 ans atteignent 2,83% (contre 1,03% en février 2022).

- Les prêts sur 25 ans se situent à 2,96% (contre 1,17% en février 2022).

Cette tendance à la hausse des taux se poursuivra dans les mois à venir, comme en témoigne l’augmentation des taux d’usure…

Les nouveaux taux d’usure, publiés au journal officiel le 28 mars, sont désormais connus. Pour rappel, le taux d’usure représente le taux maximum au-delà duquel les banques ne sont pas autorisées à accorder des prêts, incluant les frais de dossier et l’assurance emprunteur. Pour le mois d’avril, ces taux varient de 3,72% à 4,31% selon la nature et la durée du crédit. Par exemple, avec un taux d’usure de 4%, la banque peut prêter à des taux compris entre 3% et 3,5%.

Il est important de noter que le calcul mensuel du taux d’usure se rapproche davantage de la réalité du marché, avec une différence de plus de 100 points de base par rapport aux taux de crédit. Cette augmentation du taux d’usure favorise le déblocage des demandes de prêt de certains emprunteurs. Cependant, elle limite la capacité d’emprunt des primo-accédants modestes. Avec une hausse des taux d’usure, les taux d’intérêt augmentent mathématiquement. Ainsi, pour les crédits à longue durée, il est prévu que les taux dépassent les 4% cet été.

Obtenir le meilleur taux immobilier avec Immorenta

Si vous recherchez le meilleur taux immobilier en 2023 pour votre investissement, Immorenta est l’entreprise idéale pour vous accompagner dans cette démarche. Leur expertise dans le domaine de l’immobilier et leur formation dédiée font d’eux un choix judicieux pour maximiser vos chances d’obtenir un taux avantageux.

Immorenta se distingue en mettant à votre disposition une équipe de professionnels expérimentés qui connaissent parfaitement le marché immobilier. Leur expertise leur permet d’identifier les opportunités et les tendances du marché, ce qui est essentiel pour obtenir le meilleur taux possible. Grâce à leur connaissance approfondie des mécanismes du crédit immobilier, ils sont en mesure de vous guider dans le choix de la meilleure solution de financement adaptée à votre projet.

En outre, Immorenta propose une formation sur l’investissement immobilier spécifique qui vous permettra de vous familiariser avec les aspects financiers, juridiques et pratiques de l’investissement immobilier. La formation est conçue pour vous donner les connaissances nécessaires afin de prendre des décisions éclairées et optimiser votre capacité à négocier les meilleurs taux auprès des institutions financières.

Choisir Immorenta vous donne donc un avantage certain dans votre recherche du meilleur taux immobilier 2023. Leur expérience, leur expertise et leur offre de formations complètes font d’eux un partenaire de confiance pour vous accompagner dans votre projet d’investissement immobilier et vous aider à obtenir les conditions les plus avantageuses pour votre prêt.